京都での生命保険の見積り・見直し・相談は・お気軽にご連絡ください。

![]()

![]()

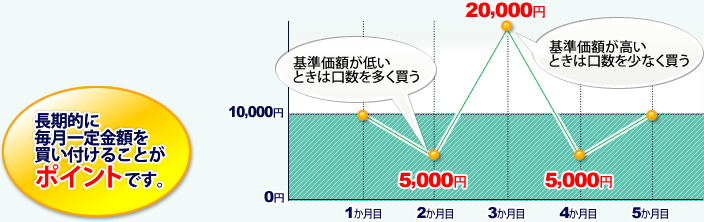

積立投信とは、環境が良い時にも、悪い時にも、長期間に渡って一定の金額を買い付ける投資手法です。

これを「ドル・コスト平均法」といいます。基準価額が低いときは口数を多く買い付けることで買い付けコストを長期的に引き下げることが可能です。「ドル・コスト平均法」の

大のメリットは、投資をする際に、タイミングは関係ない!ということなのです。

![]()

価格が高い時は「少しだけ」価格が安い時に「多めに」買う形になり、より多くのリターンを期待できるとされる投資方法です。

上記例ではドル・コスト平均法を利用することで、同じ投資金額でも

合計口数が15,000口多く買付けができ、平均購入単価が2,308円安くなりました。

毎月の収入が増えたら、あんなこと、

こんなこと・・・夢がひろがりますよね!

ゆとりある理想の

老後生活をおくるために・・・

しっかりと資産形成をしましょう!

![]()

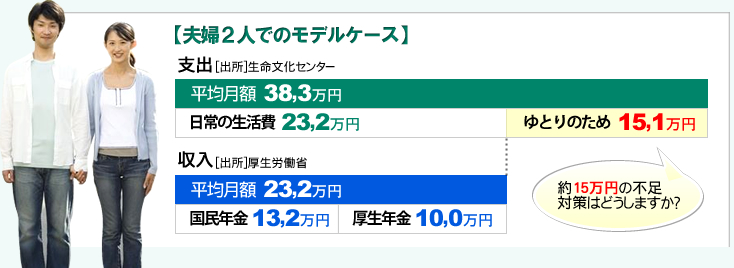

一般的に、夫婦2人でゆとりある生活を過ごすには月額38.3万円が必要と言われていますが・・・

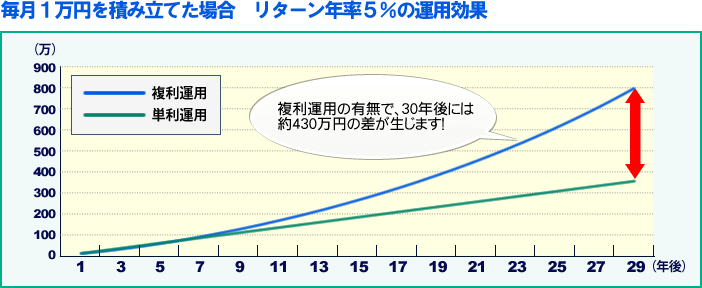

投信積立は毎月コツコツ積立をすることで、分配金を再投資することで複利効果を得るという仕組みが自動的に作れるようになっています。

分配金が再投資されることで、運用効率は上がりますので、長期的に積立を行なうことにより、複利効果を期待できるというメリットがあります。

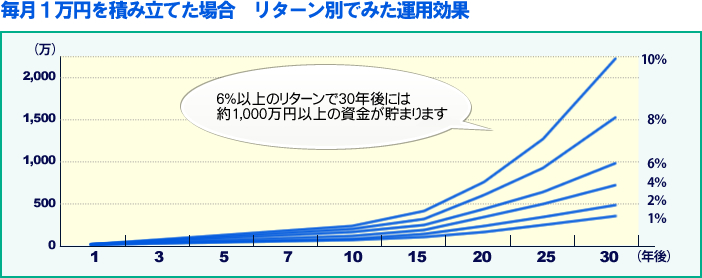

基準価額・分配金・リターンは組入銘柄の値動き、為替相場の動向等により変動しますので、将来の運用成果を保証するものではありません。

また、リターンが大きくなればなるほど、将来の運用成果には大きな差が生じます。

6%以上の運用成績で毎月1万円を積み立てる、30年後には約1,000万円以上の運用成果を出すことが出来ます。

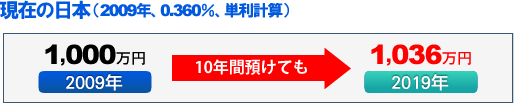

預入額1,000万円以上銀行定期預金新規受入平均金利、税込みで計算しています。

[出所]日本銀行 金融経済統計月報(2010.9.30公表)

長引く超低金利や少子・高齢化社会が進む現代の日本では

「ただ預けておくだけではなかなか増えない」状況になっています。

【ご注意事項】 手数料など及びリスクについて

商品等へのご投資には、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、当該商品等のWEBページ、金融商品取引法に係る表示又は契約締結前交付書面等をご確認ください。

最終的な投資決定は、お客様ご自身の判断でなさるようにお願い致します。また、著作権法に基づき、電子的または機械的な方法を問わず、いかなる目的であれ、無断で転用、複製などを行わないようお願いします。

株式会社ケイ・アイ・ティ(金融商品仲介業者) 登録番号:近畿財務局長(金仲)第218号

当社は、所属金融商品取引業者の代理権は有しておりません。

当社は、金融商品仲介業に関して、お客様から直接、金銭や有価証券のお預かりをすることはありません。

所属金融商品取引業者